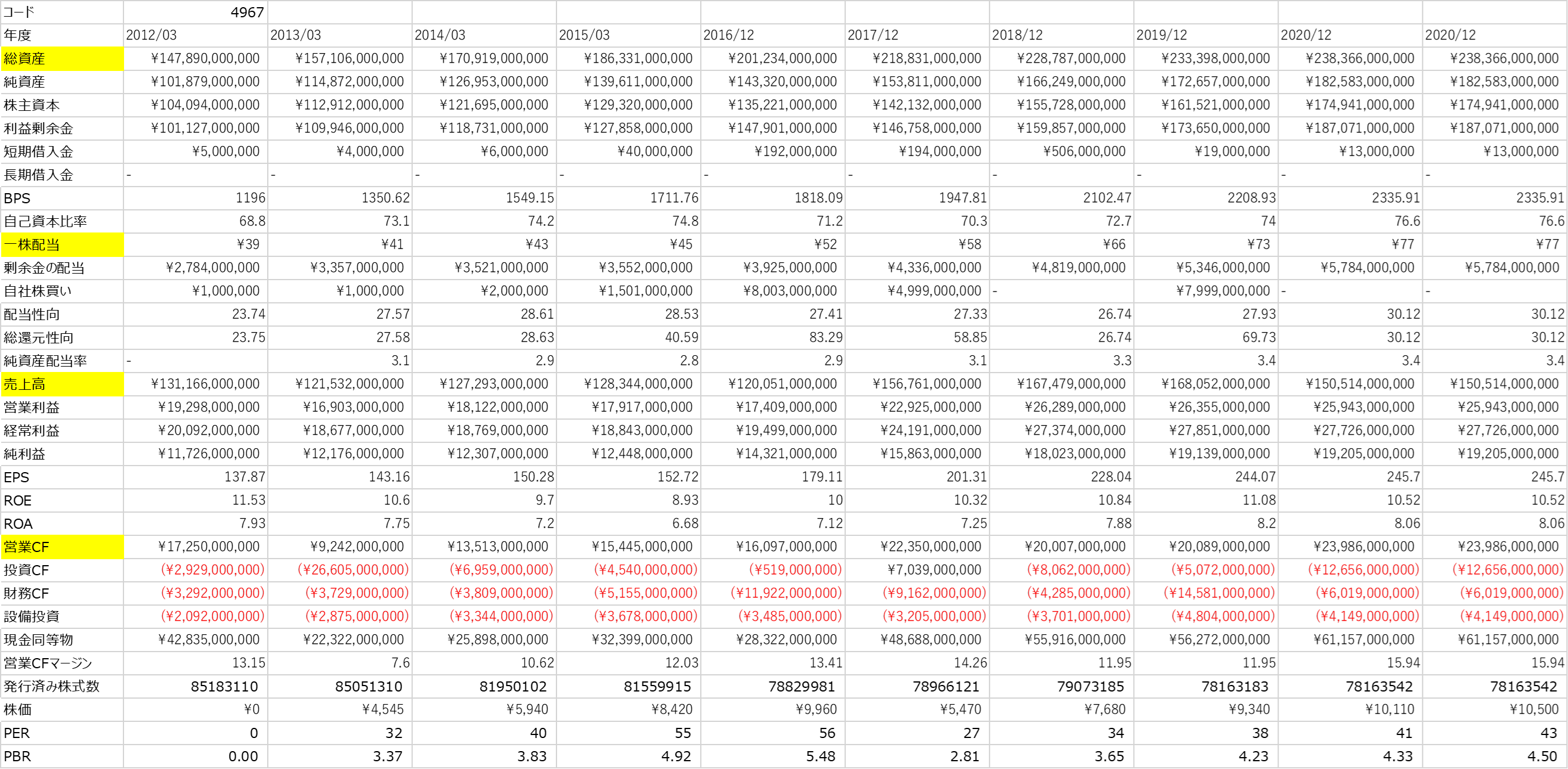

小林製薬株式会社_基本情報

コード:4967

市場第一部(内国株)

業種:化学_素材・化学

規模区分:TOPIX Mid400

事業内容:小売業界の会社_医薬品や医薬部外品、消臭剤および化粧品等の製造から販売までを手掛ける会社

本社住所: 大阪府大阪市中央区道修町4丁目4番10号

企業分析

情報まとめ

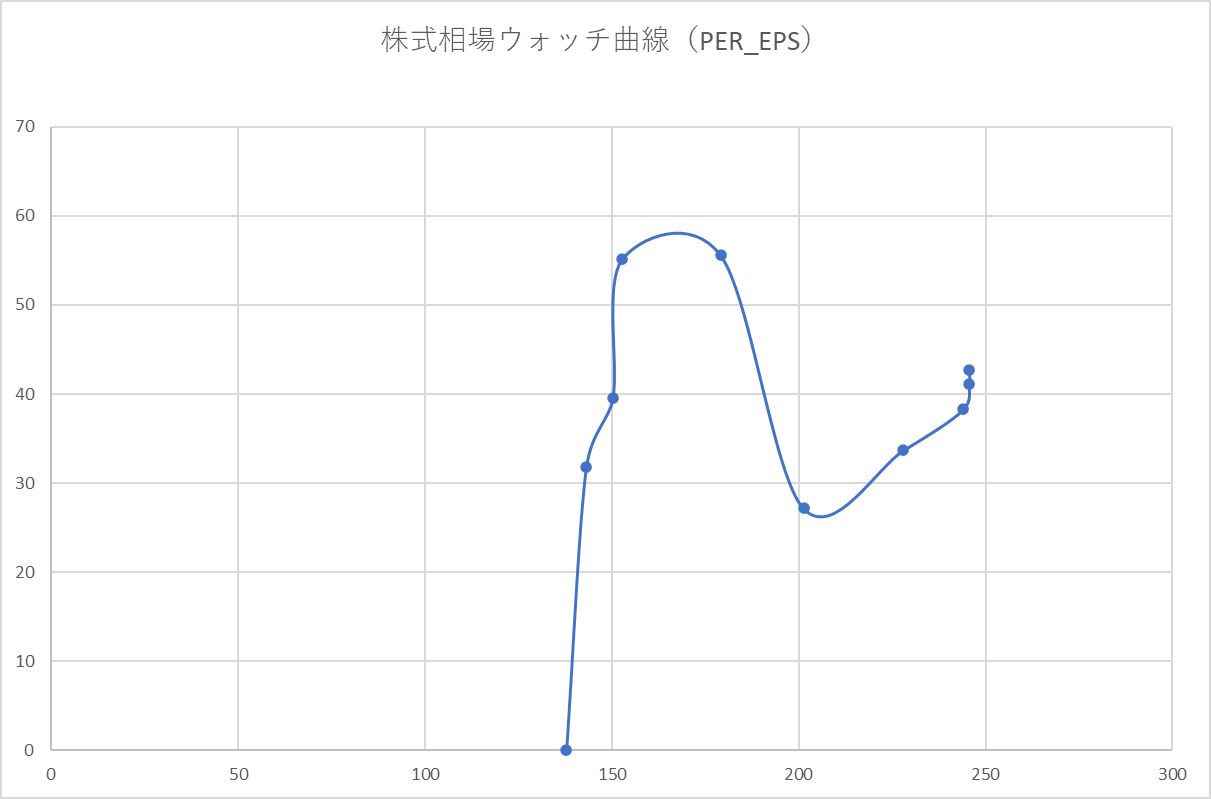

株式相場ウォッチ曲線

参考

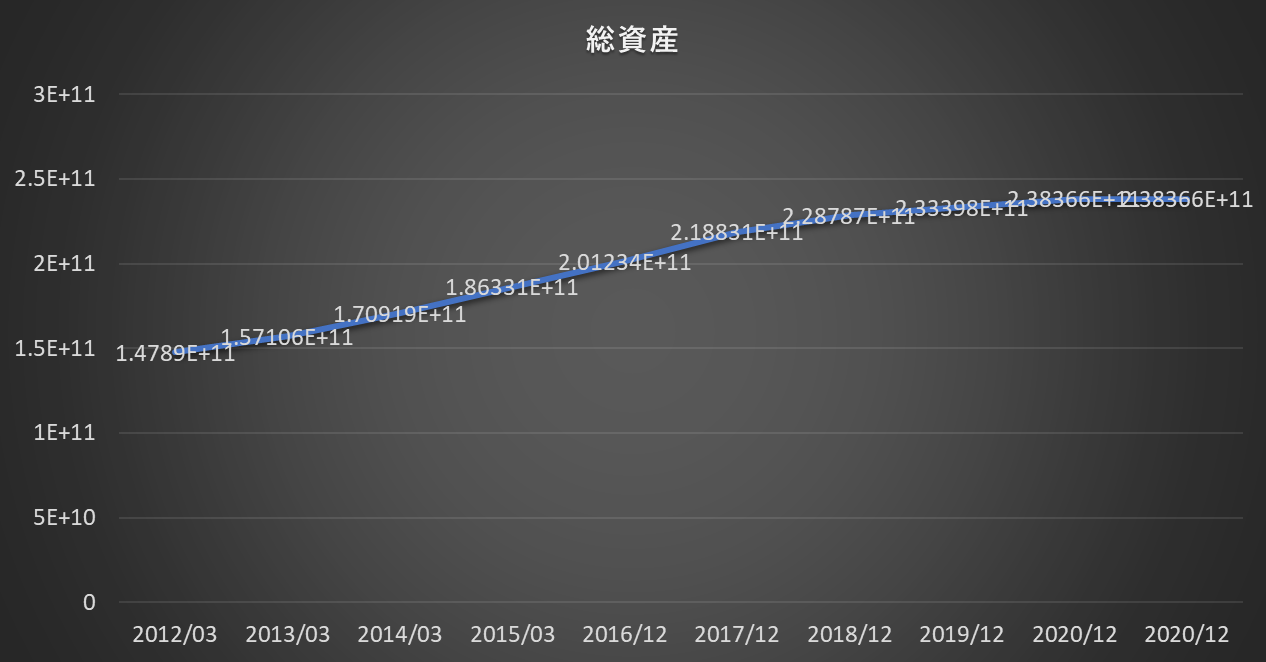

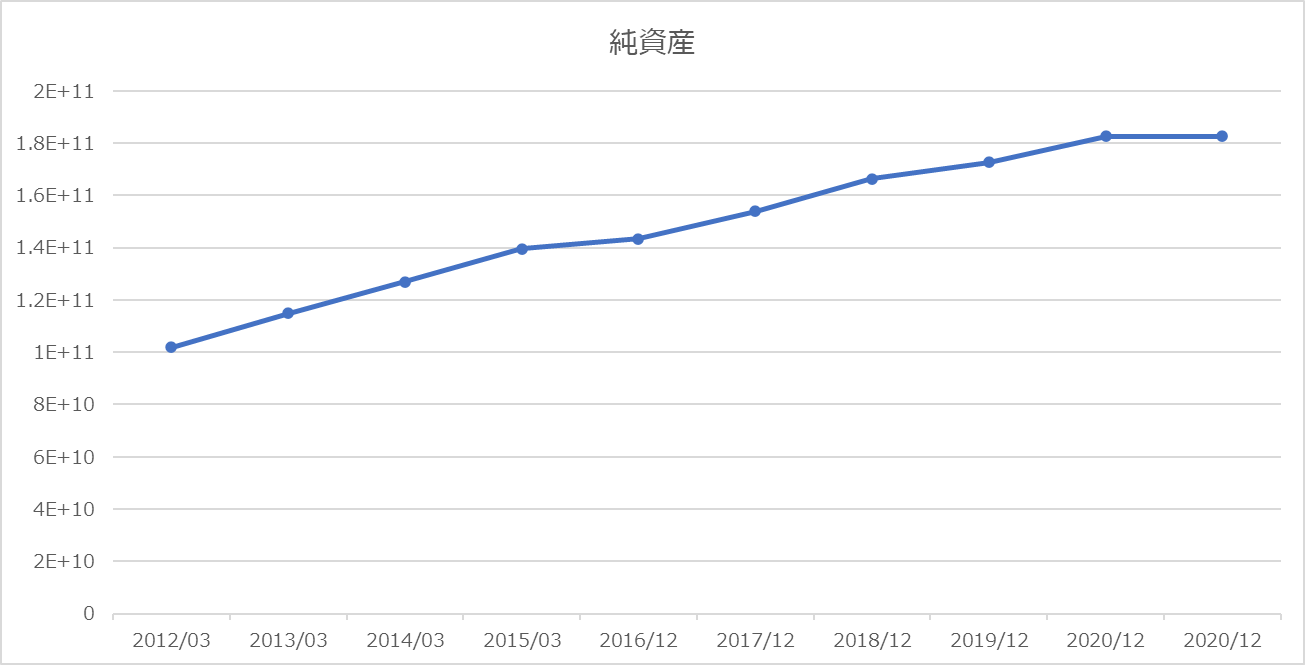

BalanceSheet 財務状態

総資産 純資産

企業の全ての資産を合算した「資産合計」のことをいいます。これは、B/Sの借方を全て合算したものであり、貸方の負債と純資産の合計である「総資本」と常に一致します。

株主から出資してもらった事業の元手と過去から蓄積された利益のうち内部留保されているものが計上されている項目です。

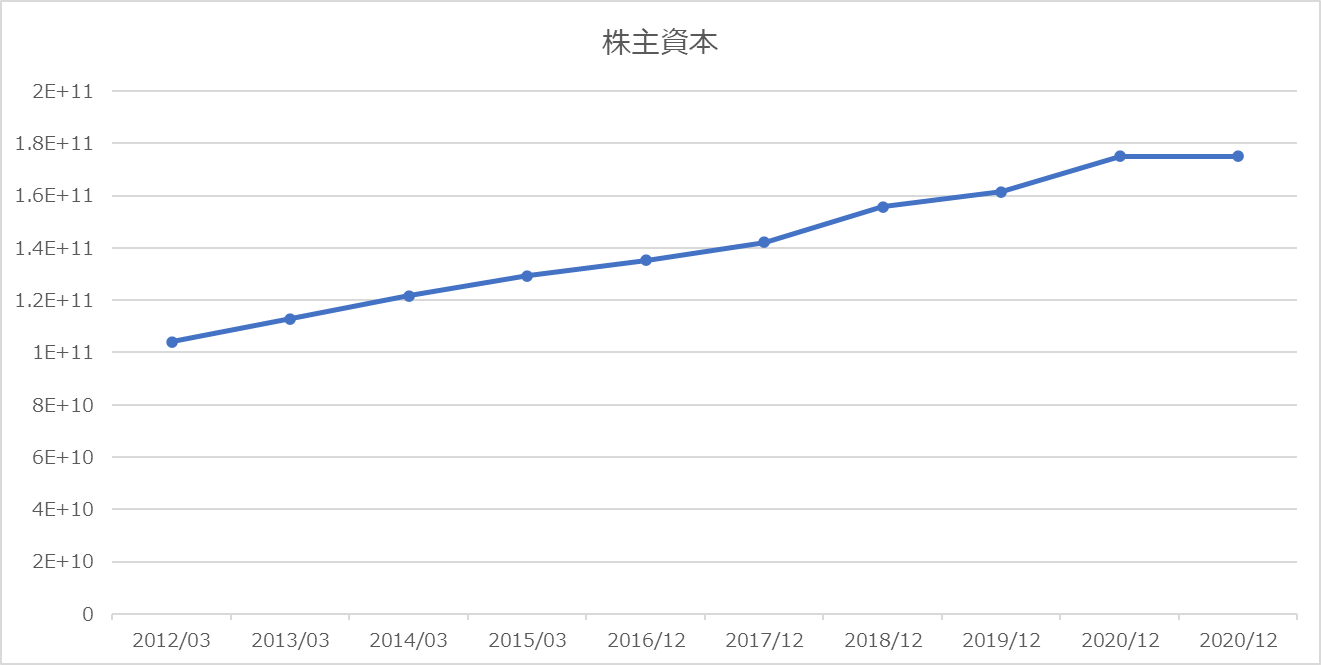

株主資本

株主が出資した「資本金」や「資本準備金」、それを使って生じた利益の「利益準備金」や「利益剰余金」。資本金だけではなく、利益準備金や剰余金も、株主等の出資者の持ち分であるという考え方に基づいている。自己資本ともいう。

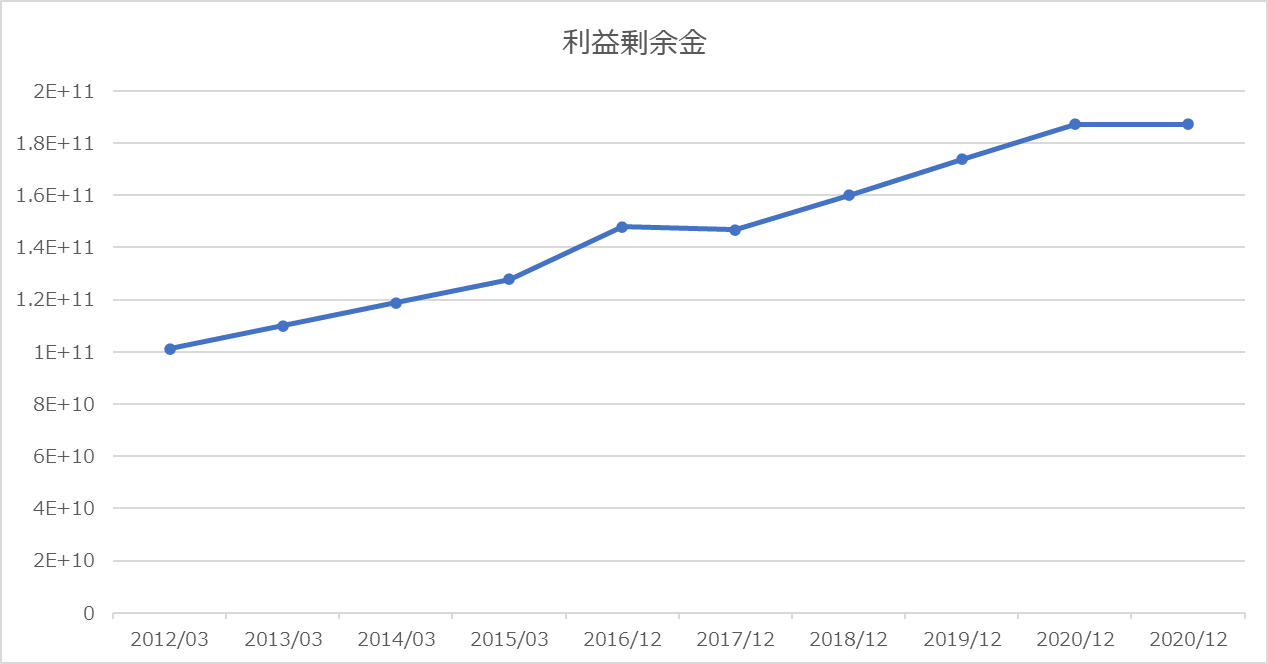

利益剰余金

企業が生み出した利益を積み立てたお金で、会社内部に蓄積されているものを指します。 企業会計において貸借対照表の純資産の部に記載される、株主資本の一部です。

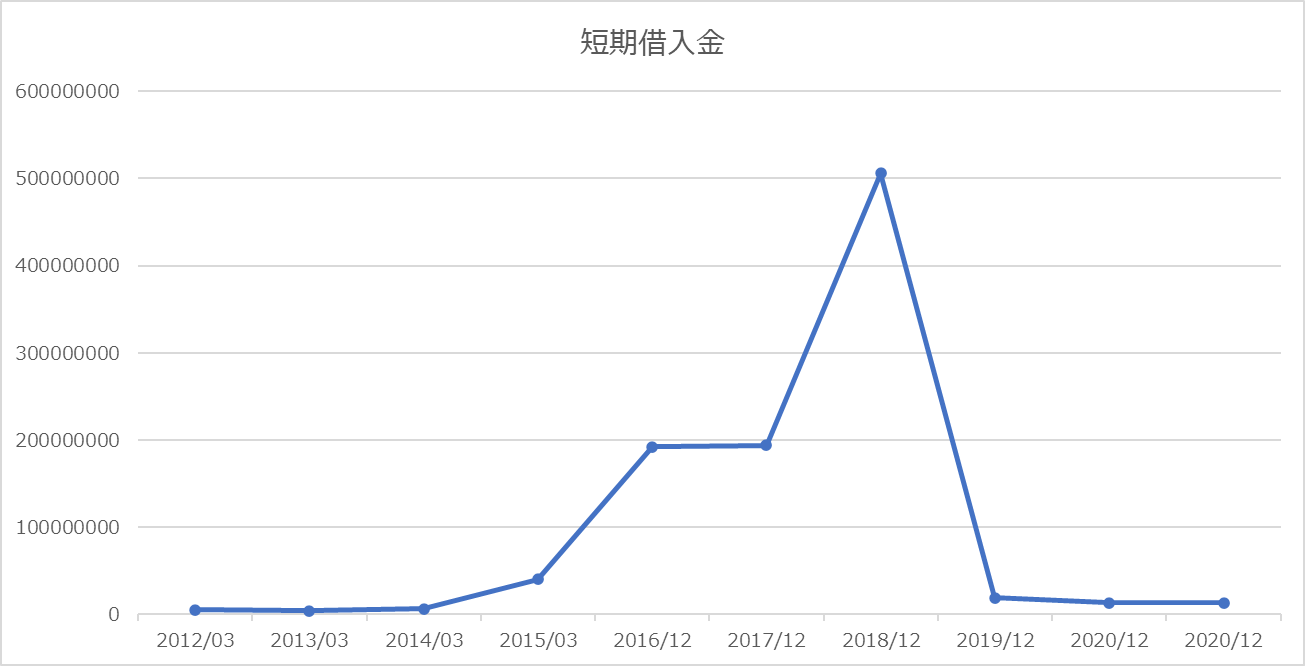

短期借入金 長期借入金

短期借入金とは返済期限が決算日の翌日から1年を超えない範囲に設定された借入金のことである。

長期借入金とは、会社が金融機関や特定人から受けた融資のうち、弁済期限が貸借対照表日の翌日から起算して1年以上のものを指す。

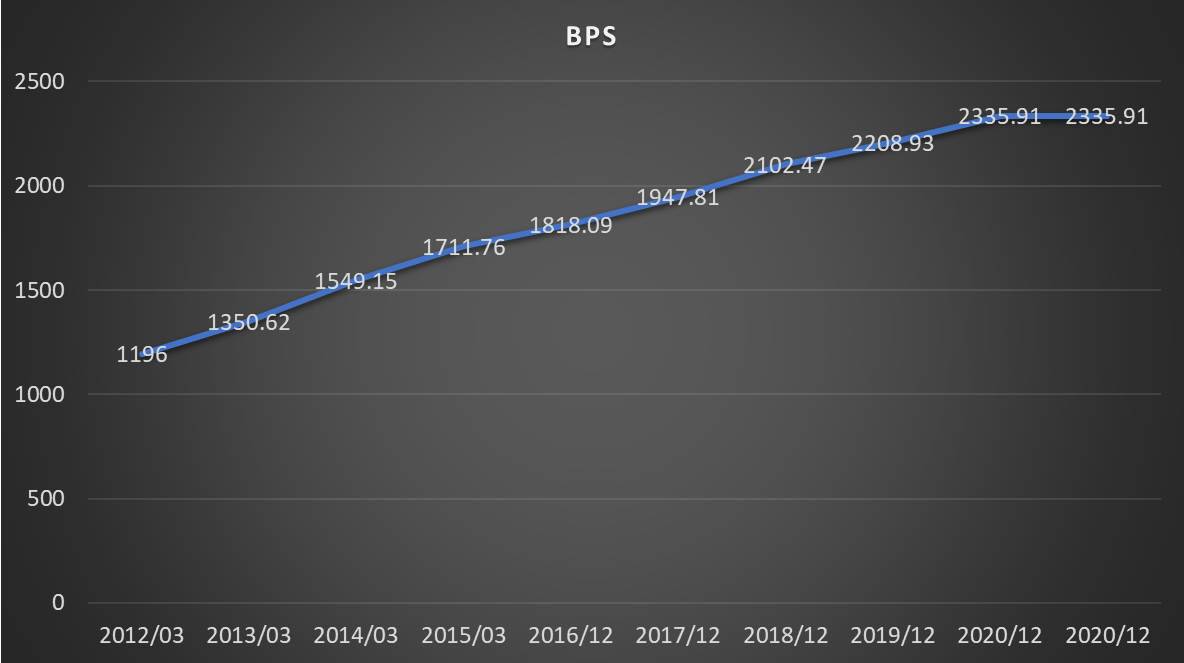

BPS

英語表記「Book value Per Share」の略で、「1株当たり純資産」のこと。 1株当たりの純資産額を表した金額で、株価が純資産の何倍まで買われているかを示す指標です。BPSが高ければ高いほど、その企業の安定性は高いことになる。

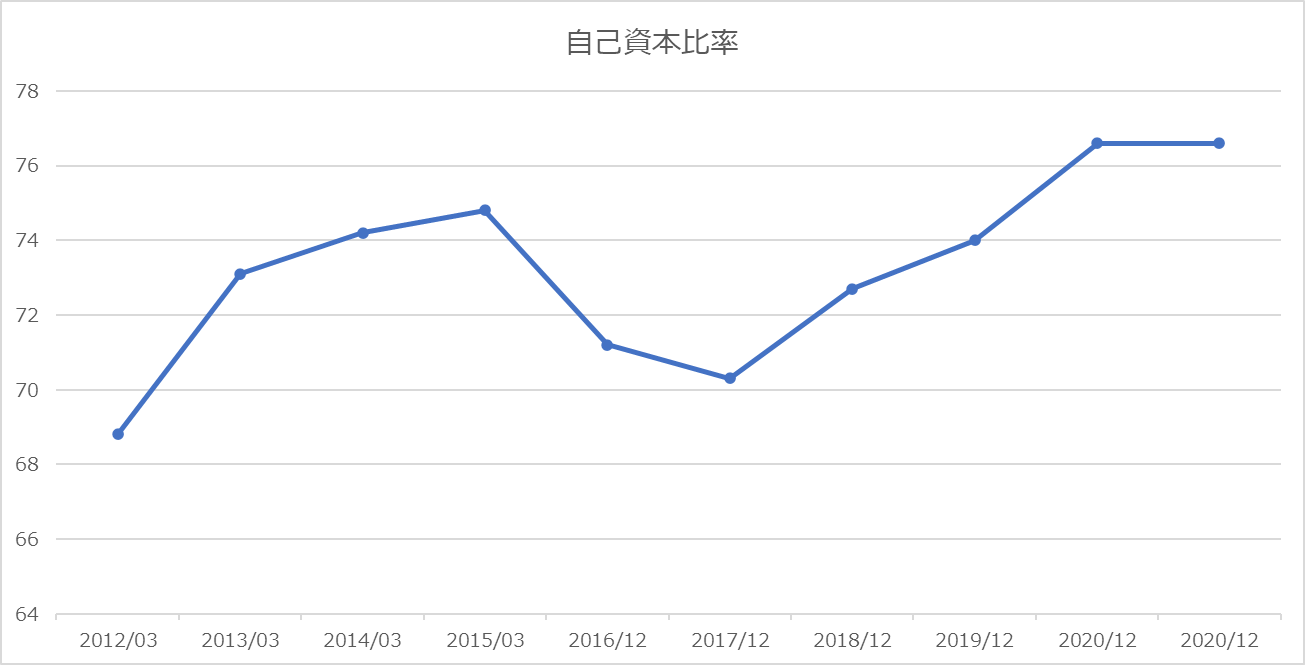

自己資本比率

自己資本と他人資本を合わせた使用総資産に対する自己資本の割合をいう。自己資本は純資産とも呼ばれ、企業のバランスシート上で資本金、法定準備金、剰余金などから構成される。上記の項目からわかるように、自己資本は他人資本とは異なって返済義務がなく、配当金支払いも金利支払いとは異なって、業績に応じて弾力的に行えるなど、企業経営にとって安定的かつ好都合な資金源である。したがって総資本に対する自己資本の割合が大きい、すなわち自己資本比率が高いほど企業経営の安全度が高いということになる。

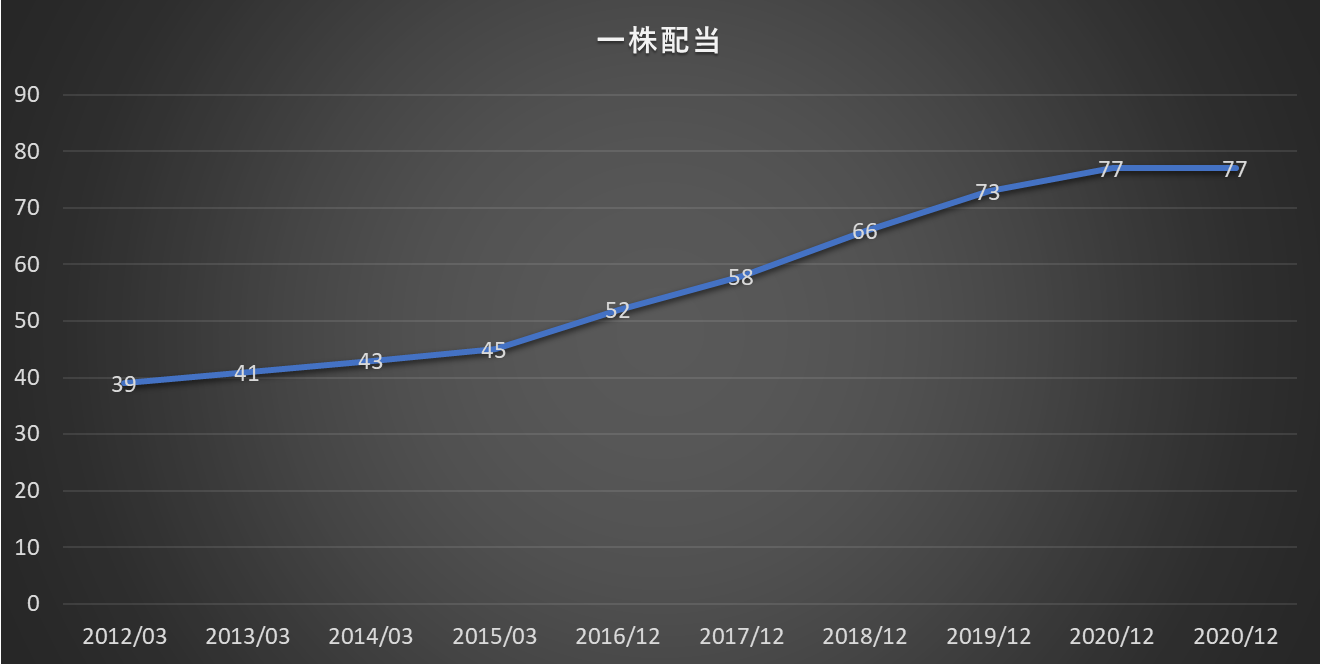

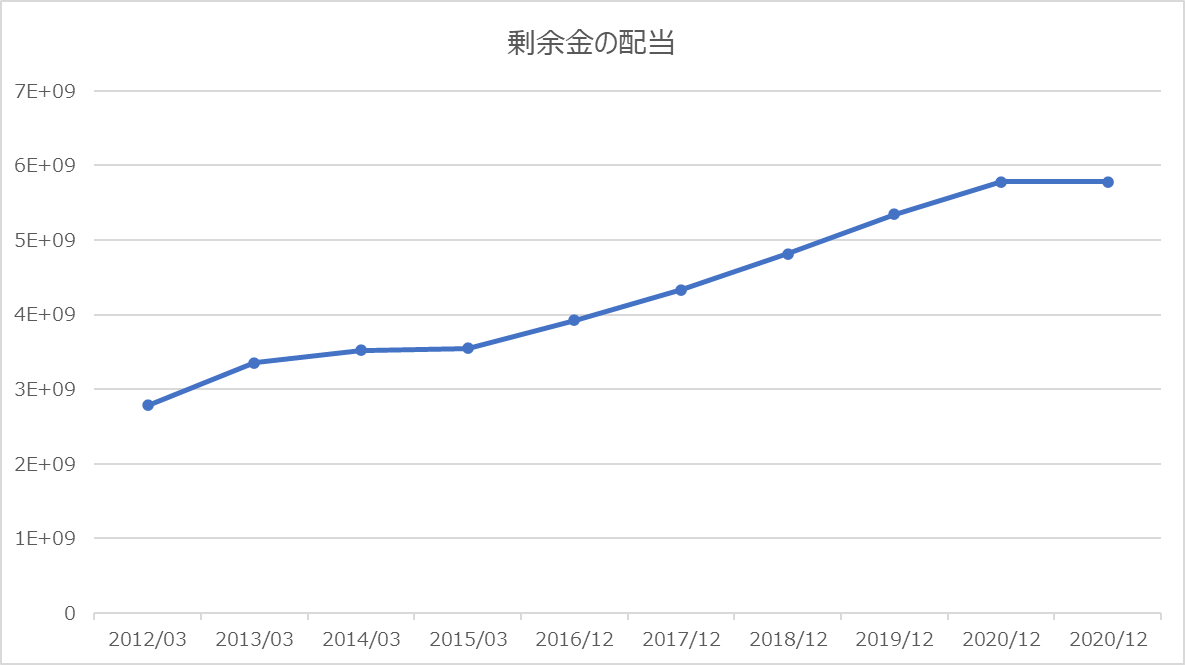

Stock Dividend 株式配当

一株配当 剰余金の配当

株式を発行した企業は利益を上げると株主にそれを分配する。その分配された利益のこと

剰余金の配当とは、株式会社において、株主に剰余金を金銭として分配することを言います。剰余金の配当ができるのは、会社法上で分配可能とされている、その他資本剰余金、その他利益剰余金からです。

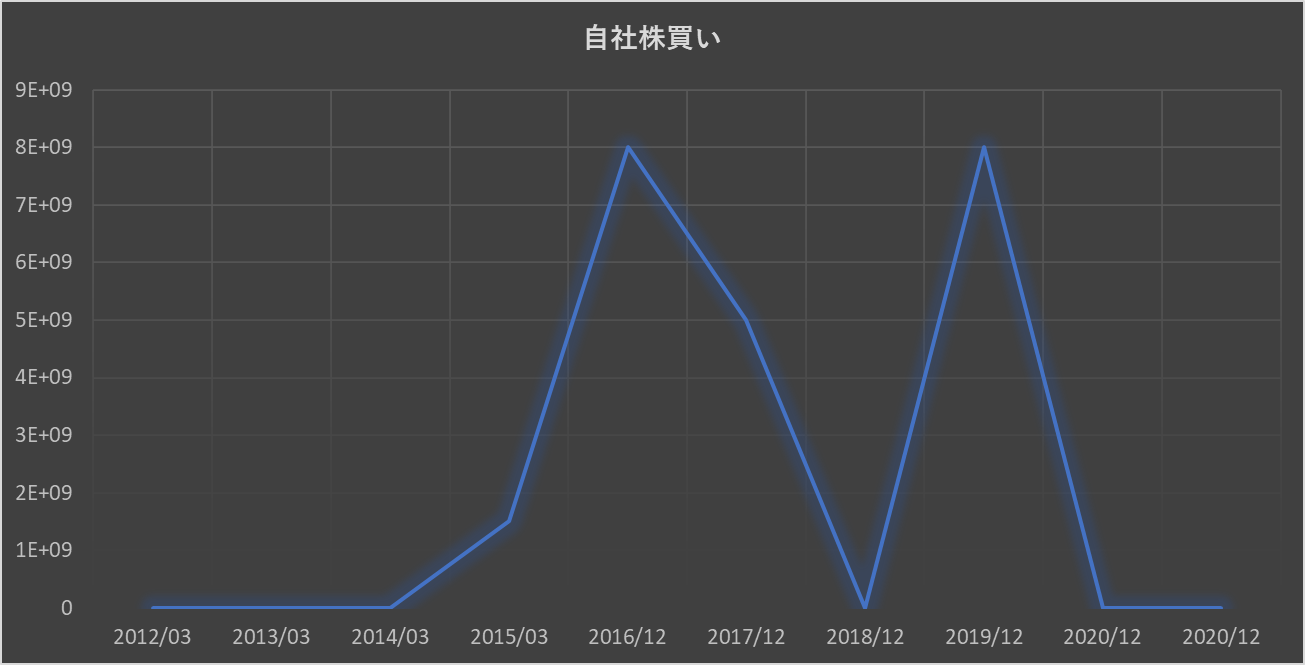

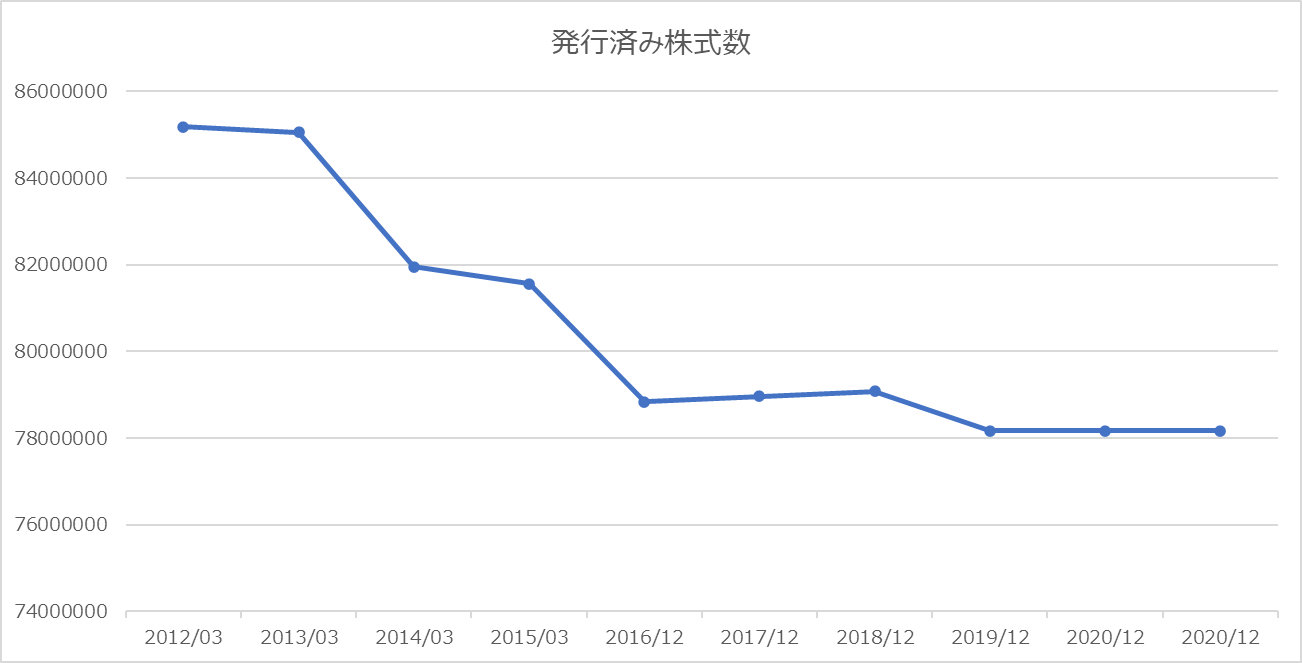

自社株買い

自己株式取得の一つで、株式市場から過去に発行した株式を自らの資金を使って直接買い戻すことを指す。株式会社が、株主への利益還元やストックオプション(従業員持ち株制度)等に利用するために行う。なお、自社株を買い入れて消却することで、利益の絶対額が変わらなくても一株当たりの資産価値やROE(自己資本利益率)が向上する。買い戻した自社株を再放出することなく、自社株買いの効果を利益指標に反映する国内企業が増加していることから、2015年1月から、日経平均株価などを算出する日本経済新聞も「自社株を除いた発行済み株式数ベース」で予想1株利益を算出する方式を採用した。

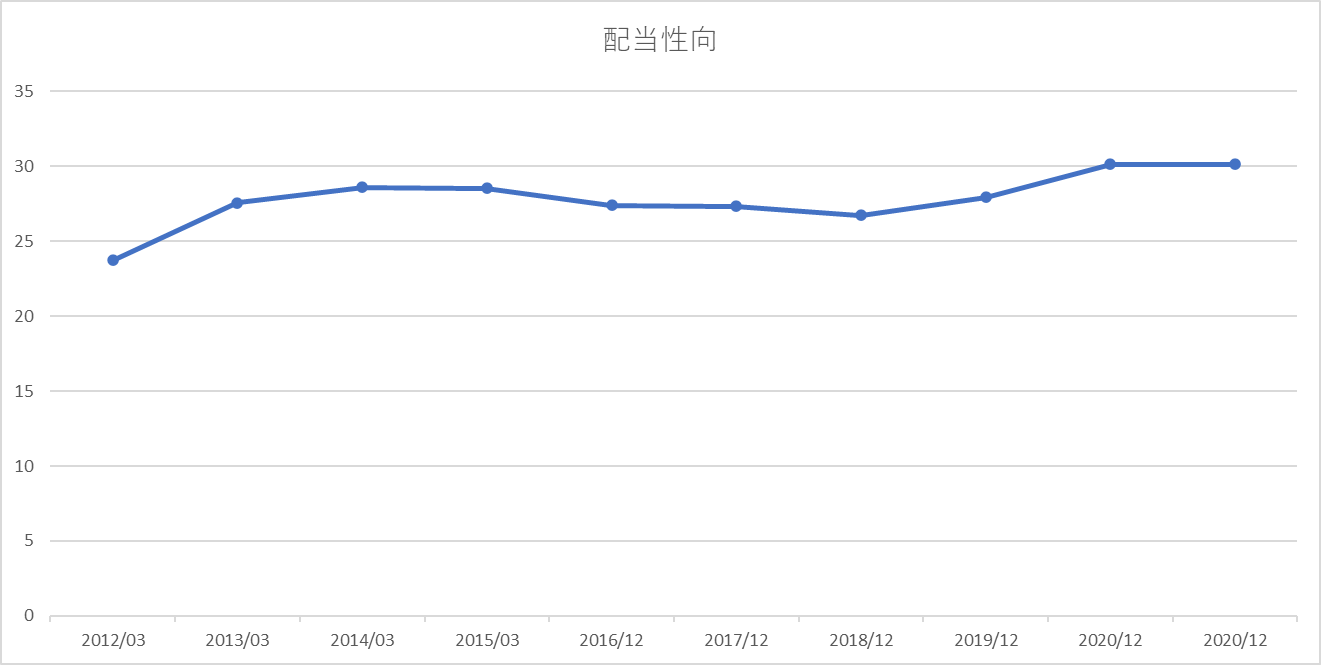

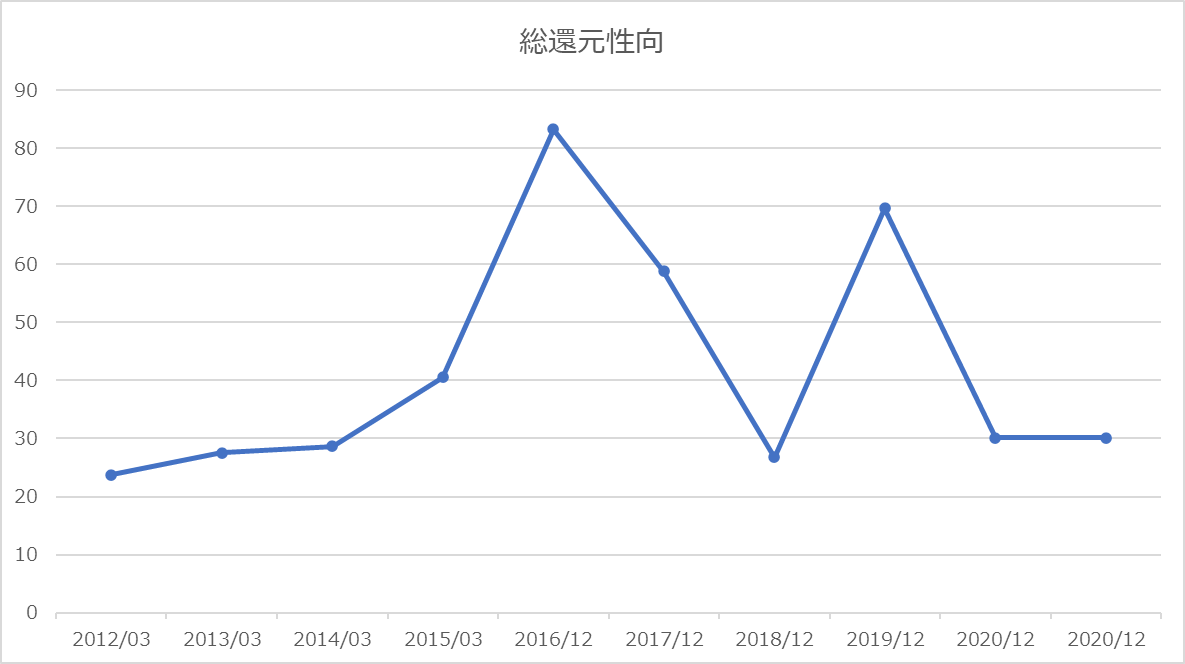

配当性向 総還元性向

当期純利益のうち配当金としてどのくらい支払われているかを百分率で表したもの。税引前当期純利益がベースになることもある。また、配当支払率とも呼ばれる。配当性向が低いことは、利益処分に余裕があることを示し、内部留保率が高いことを意味する。

企業の株主還元の度合いを示す指標の一つ。配当性向が当期純利益に占める配当金の割合を示すのに対し、配当金と自社株買いの金額を合計し、これを当期純利益で割って求める。株主還元に積極的な企業に対する投資家の関心が高まっていることから、企業は安定株主を増やすための投資家向けIR情報の一環として、一株当たり配当金の推移と合わせて、総還元性向の推移を示す例が増えている。

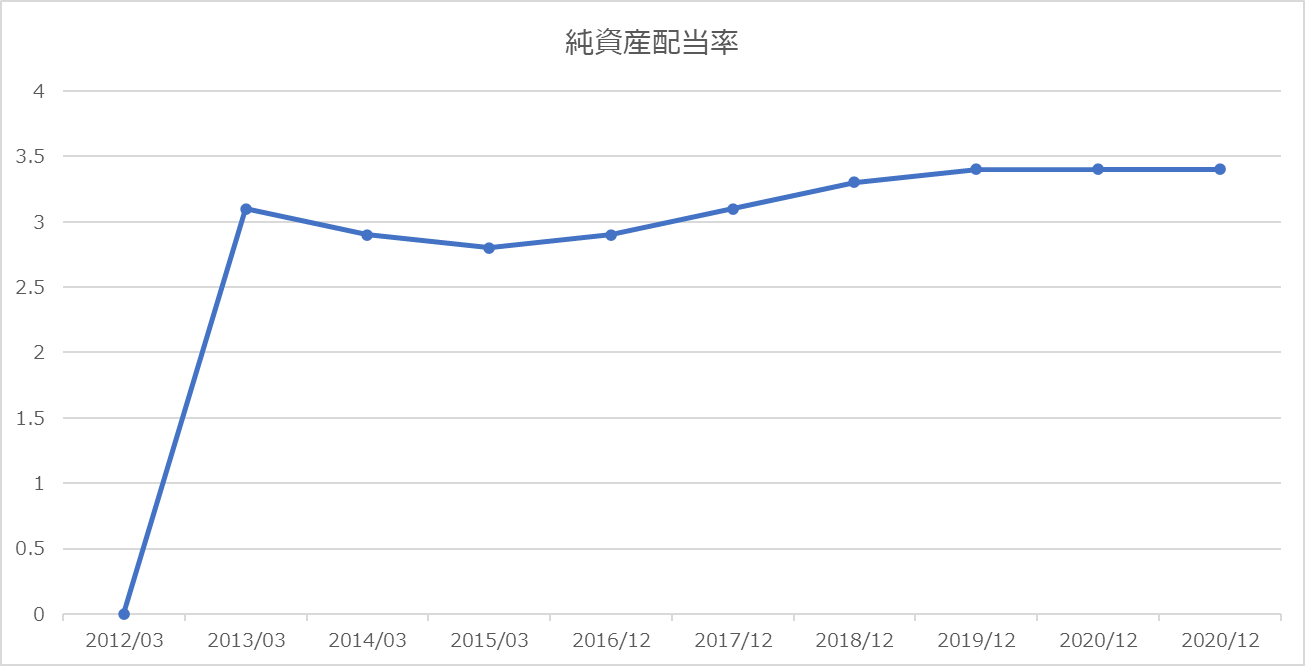

純資産配当率

DOE(Dividend on Equity)とは純資産配当率のことで、「配当総額÷純資産」で計算される。 DOEは「配当総額÷純資産=(配当総額÷当期利益)×(当期利益÷純資産)=配当性向×ROE」と分解でき、DOEの高い銘柄とは、つまり配当性向かROE、あるいはそのどちらも高い銘柄といえる。

Profit And Loss 業績

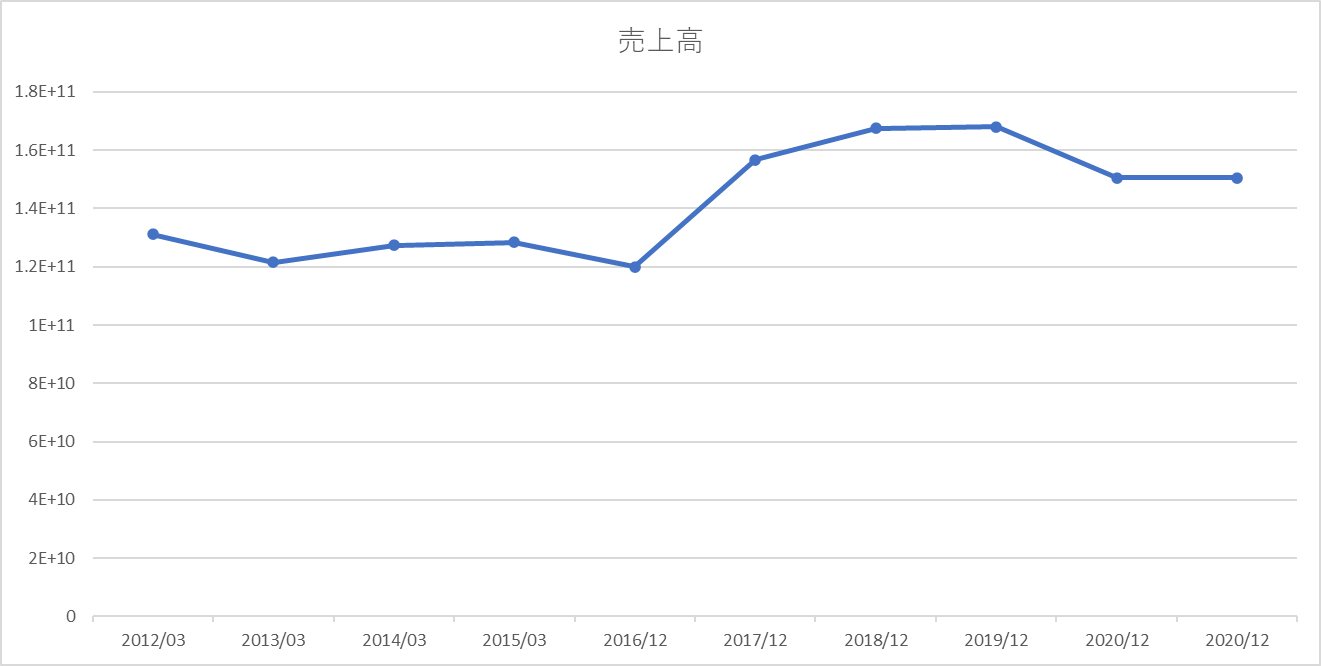

売上高

企業がサービスや商品を提供することにより稼いだ、売上金額の総額

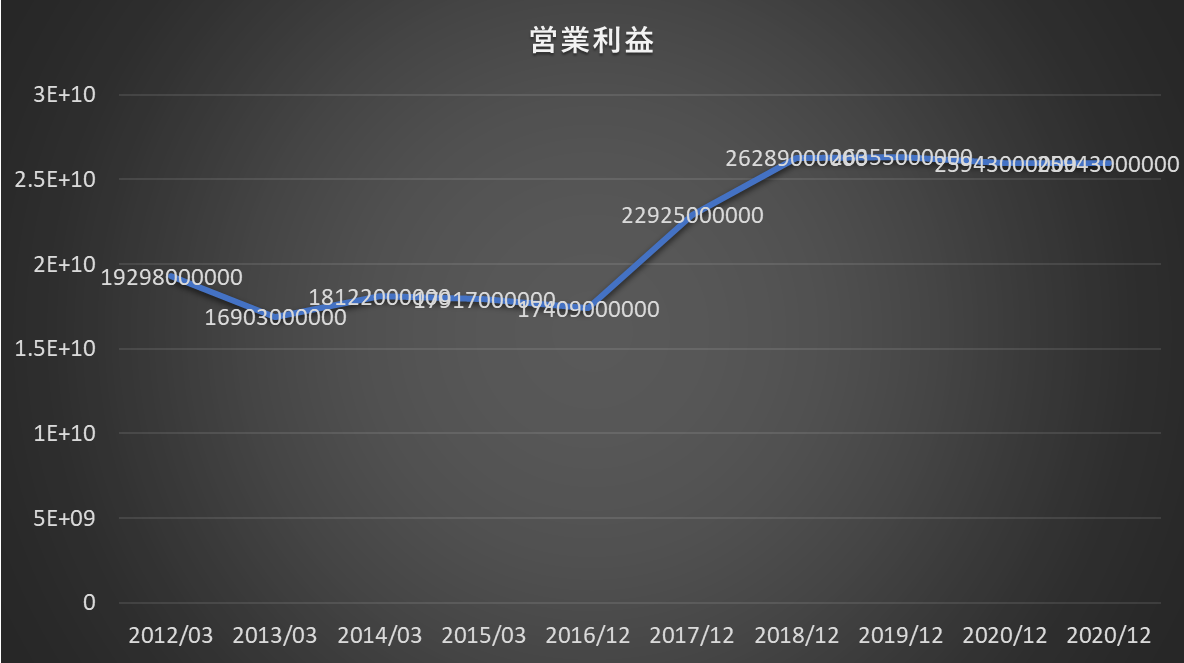

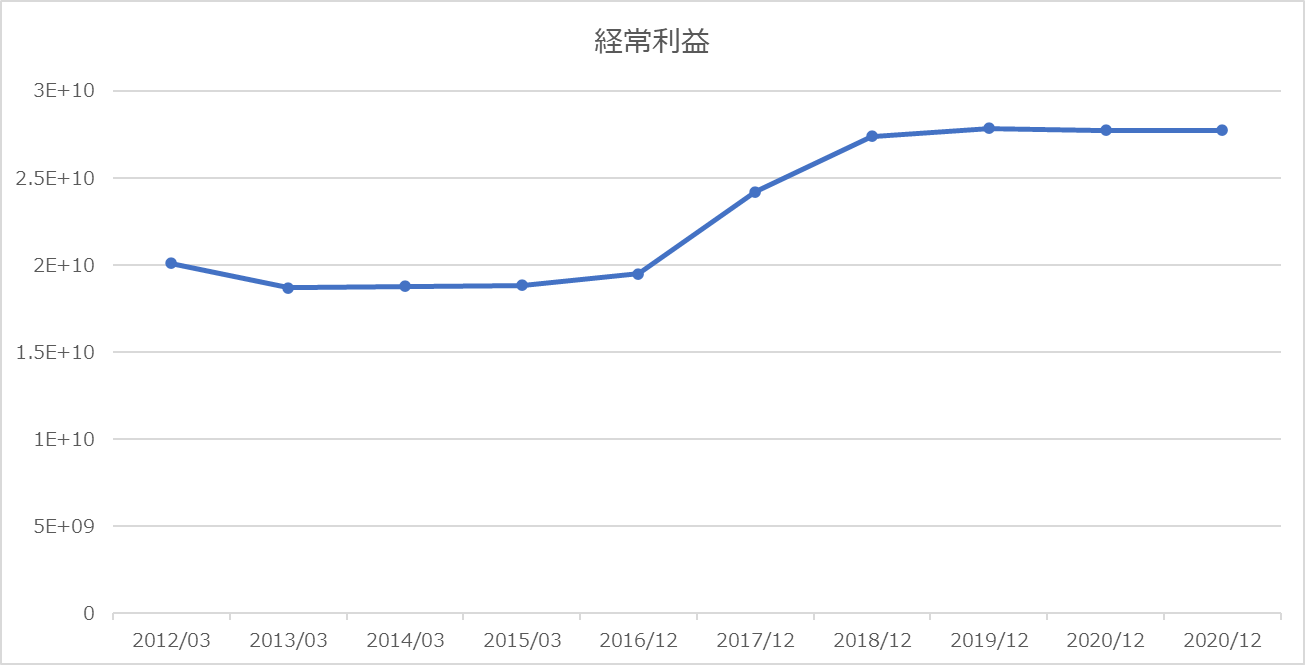

営業利益 経常利益 純利益

損益計算書上において、売上総利益から販売費及び一般管理費を差し引いた利益のことで企業の営業活動から得られる利益。計算後、利益ではなく損失となった場合は、営業損失という。

損益計算書上において、営業利益(営業損失)から営業外収益を加え、営業外費用を差し引いた利益のこと。計算後、利益ではなく損失となった場合は、経常損失という。株式会社の通常の事業活動において、直接的にそして間接的に関わる損益を計算したもの。通常の事業活動に関係しない損益を除外した損益のこと。経常利益の成長率をあらわす指標として、増益率がある。

会社法の計算規則による損益計算書上において、税引前当期純利益から「法人税、住民税および事業税」と税効果会計により生じる「法人税等調整額」を差し引いた利益のこと。

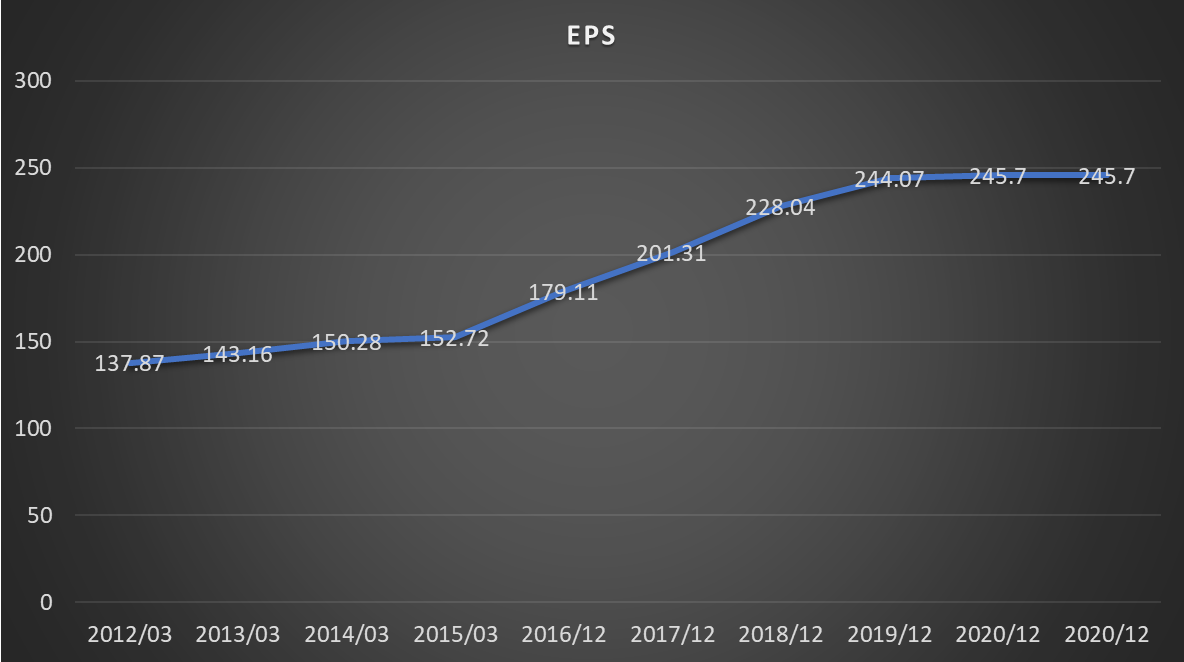

EPS

Earnings Per Shareの略称で和訳は1株当たり利益。一株に対して最終的な当期利益(当期純利益)がいくらあるかを表す。当期利益を発行株式数で割ったもの。

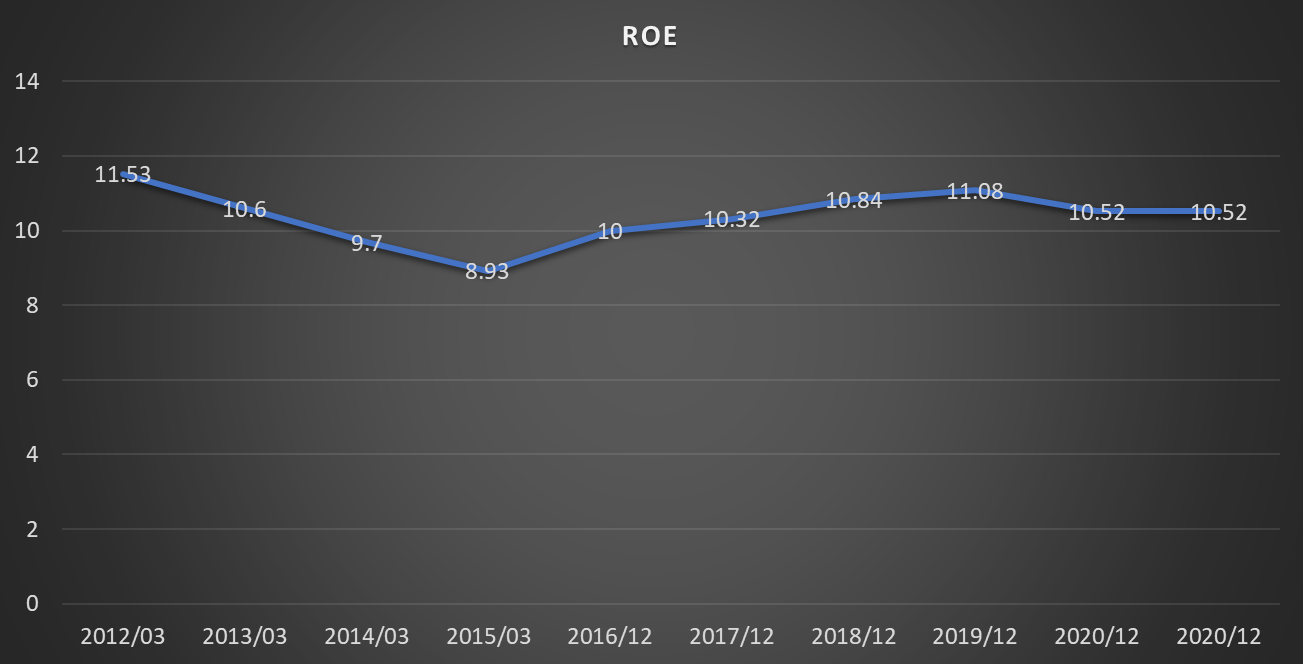

ROE ROA

Return On Equityの略称で、和訳は自己資本利益率。企業の自己資本(株主資本)に対する当期純利益の割合で、計算式はROE(%)=当期純利益 ÷ 自己資本 × 100、またはROE(%)=EPS(一株当たり利益)÷ BPS(一株当たり純資産)× 100。ROE(自己資本利益率)は、投資家が投下した資本に対し、企業がどれだけの利益を上げているかを表す重要な財務指標。ROEの数値が高いほど経営効率が良いと言える。

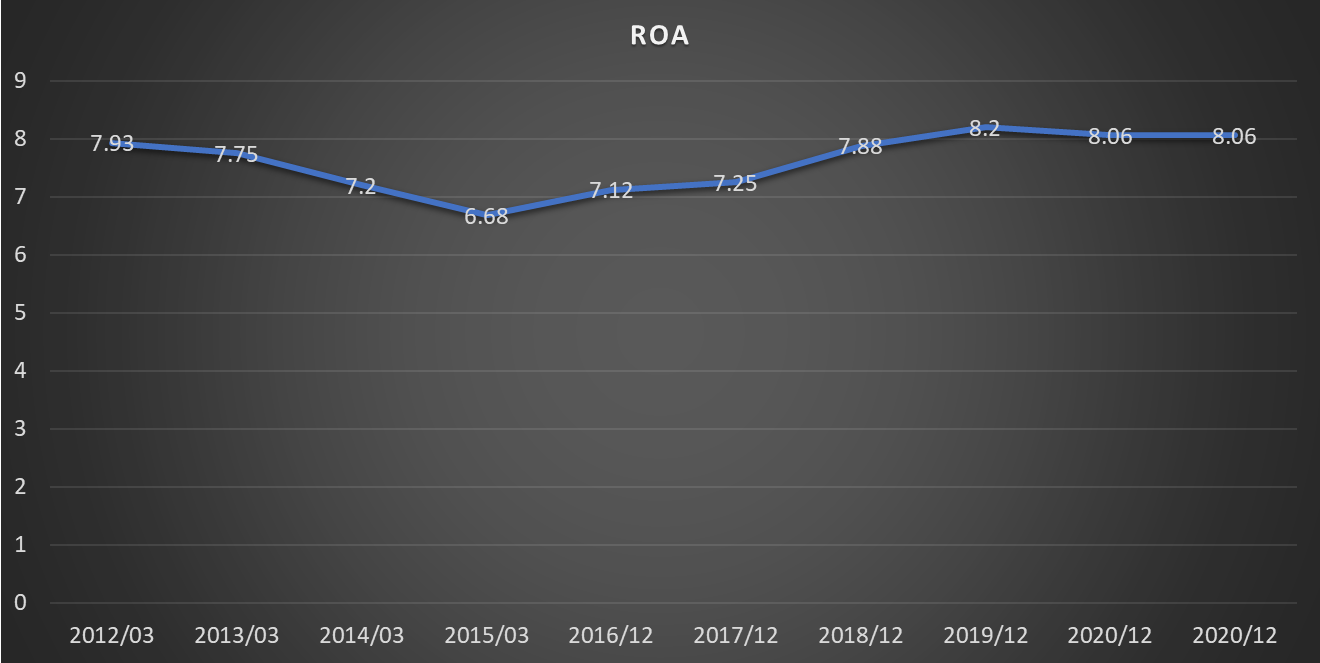

Return On Assetの略称で和訳は総資産利益率。利益を総資産(総資本)で除した、総合的な収益性の財務指標である。企業に投下された総資産(総資本)が、利益獲得のためにどれほど効率的に利用されているかを表す。分子の利益は、営業利益、経常利益、当期利益(当期純利益)などが使われ、総資産(総資本)営業利益率、総資本(総資産)経常利益率、総資本(総資産)純利益率、とそれぞれ定義される。したがって、総資産(総資本)利益率を高めることは、利益率の改善(費用・コストの削減)又は回転率の上昇(売上高の増加)によって実現される。実際の会計では、総資本を総資産として把握することが多い。米国では、企業の収益性を判定するのに総資産利益率(収益率)=ROA、ないしは株主資本利益率=ROEがよく用いられる。

Cash Flow Statement キャッシュフロー

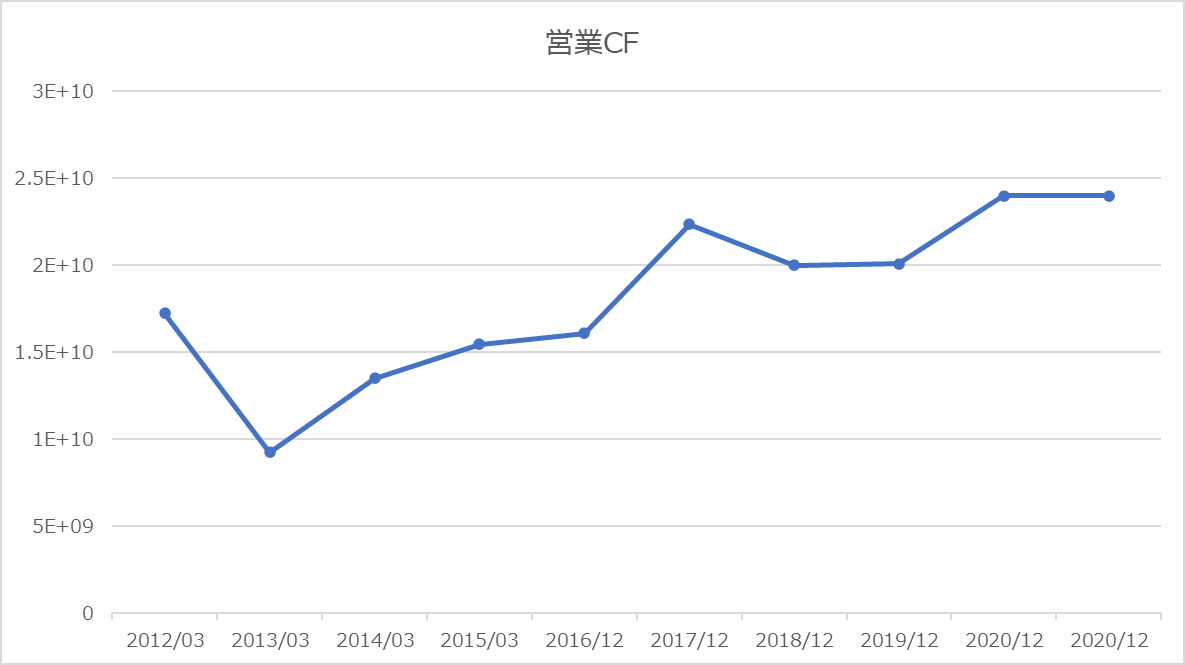

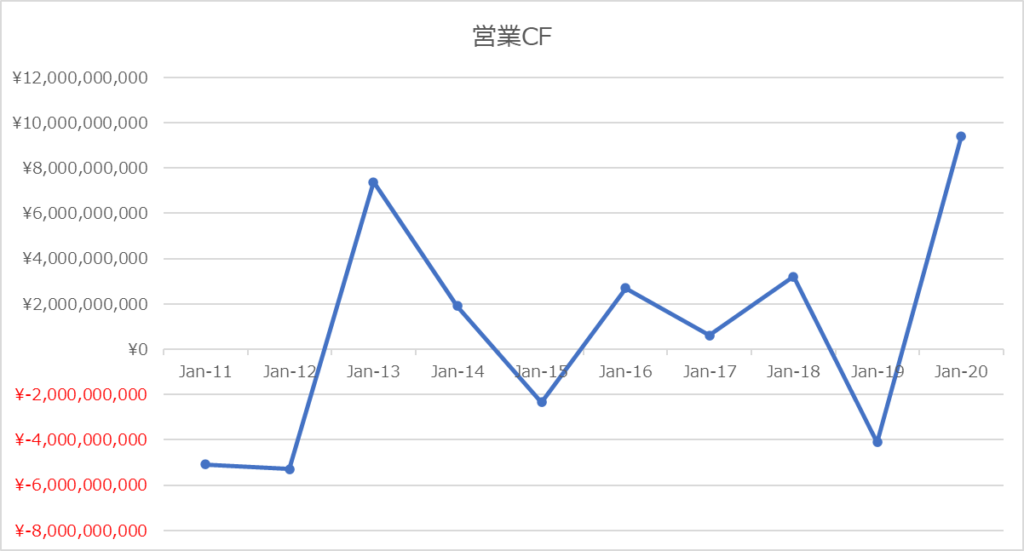

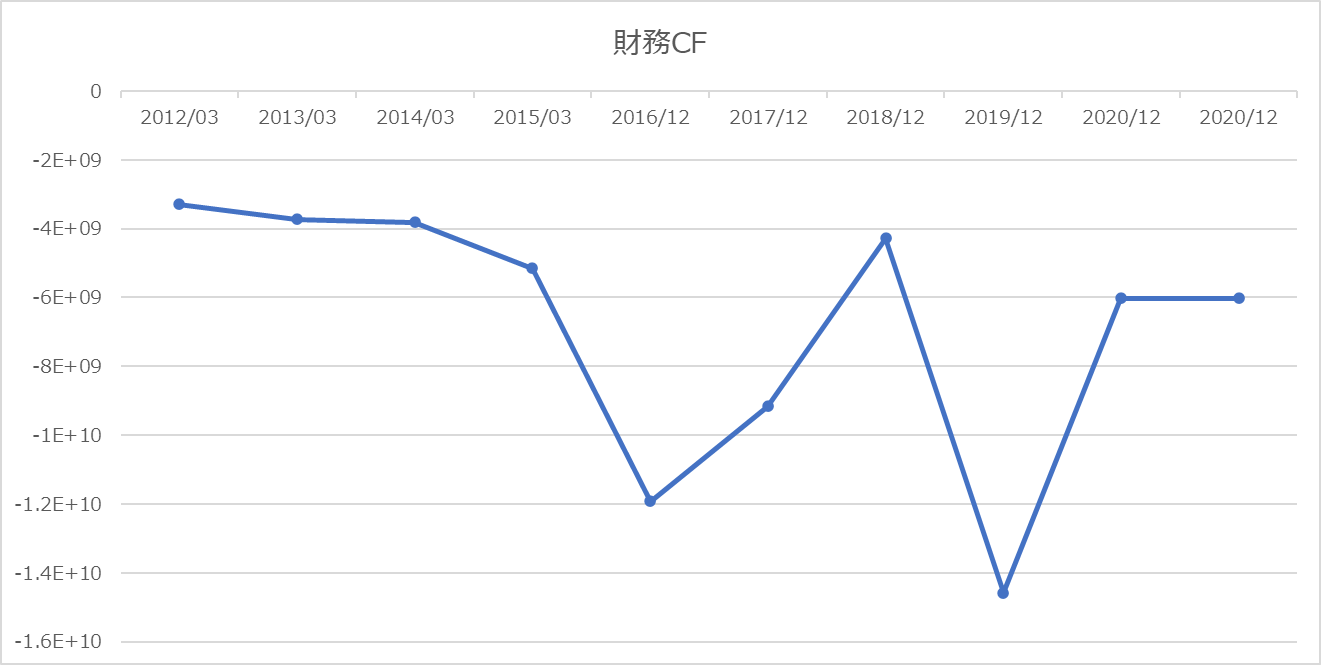

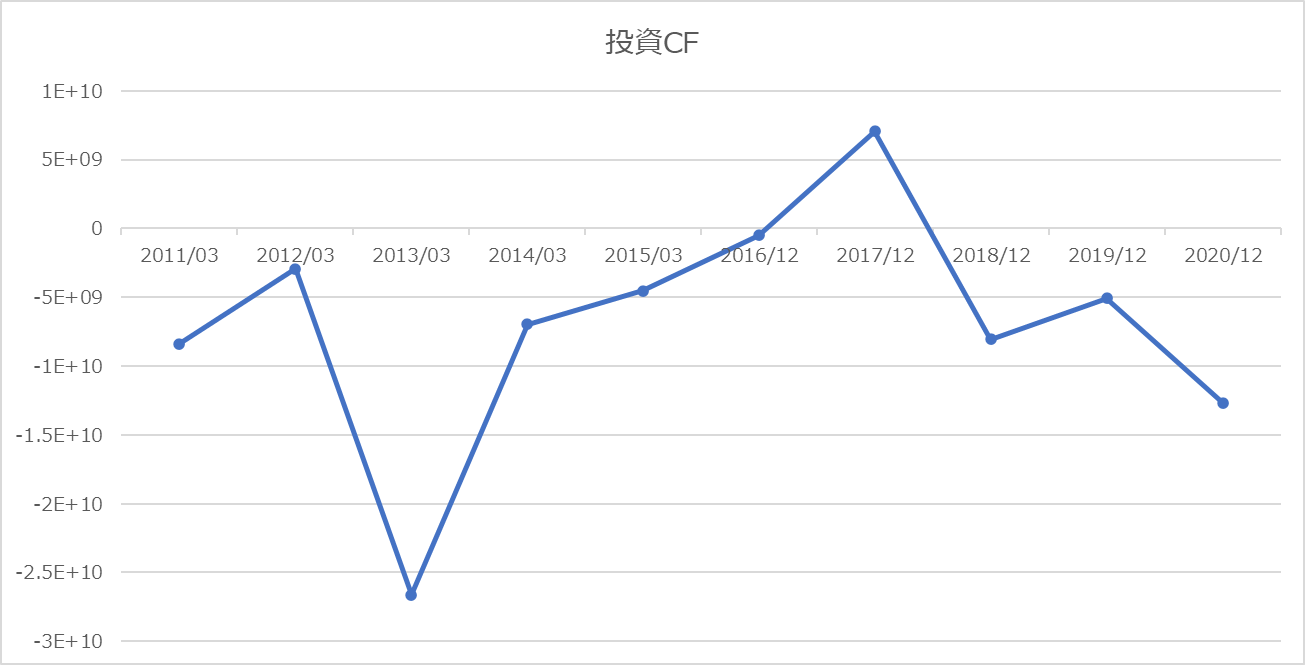

営業CF 投資CF 財務CF

企業が、商品販売やサービス提供で得た収入から、仕入れや営業活動に必要な諸費用を差し引き、本来の営業活動から得られた金額を明らかにしたもの。経常利益・減価償却費・法人税の支払い等の「業績」と、売上債権・棚卸資産・買入債務等の「取引条件」に分けられる。営業キャッシュフローが潤沢な企業ほど、外部からの資金調達に依存する割合が少ないため、経営が安定する。

キャッシュフロー計算書の区分のうち、投資活動によるキャッシュフローをさす。設備投資などによる資金流出と、有価証券の取得と売却、有形固定資産の取得と売却、投資有価証券の取得と売却などの資金運用によるお金の増減を表す。通常、投資活動によるキャッシュフローは、先行投資による資金の支出が必要となるためマイナスになる。投資キャッシュフローを見ることで、その企業の経営戦略を判断することができる。

キャッシュフロー計算書の区分のうち、財務活動によるキャッシュフローをさす。資金調達とその返済によるお金の増減が方法別に区分され、借入による収入と返済、社債の発行と償却、株式の発行と自己株式の消却などの項目が該当する。一般的に、財務キャッシュフローがプラスの場合には資金を調達したことを示し、マイナスの場合には、資金を返済したことを示す。財務キャッシュフローを見ることで、その企業の財務状態を判断することができる。

設備投資

「土地」「建物」「機械」「備品」「車両」「ソフトウェア」など、数年、場合によっては数十年にわたって使用するものです。設備投資は、大きく2種類に分類され、建物や機械設備など、目に見えるものを「有形固定資産」、ソフトウェアや商標権、特許など目に見えないものを「無形固定資産」といいます。

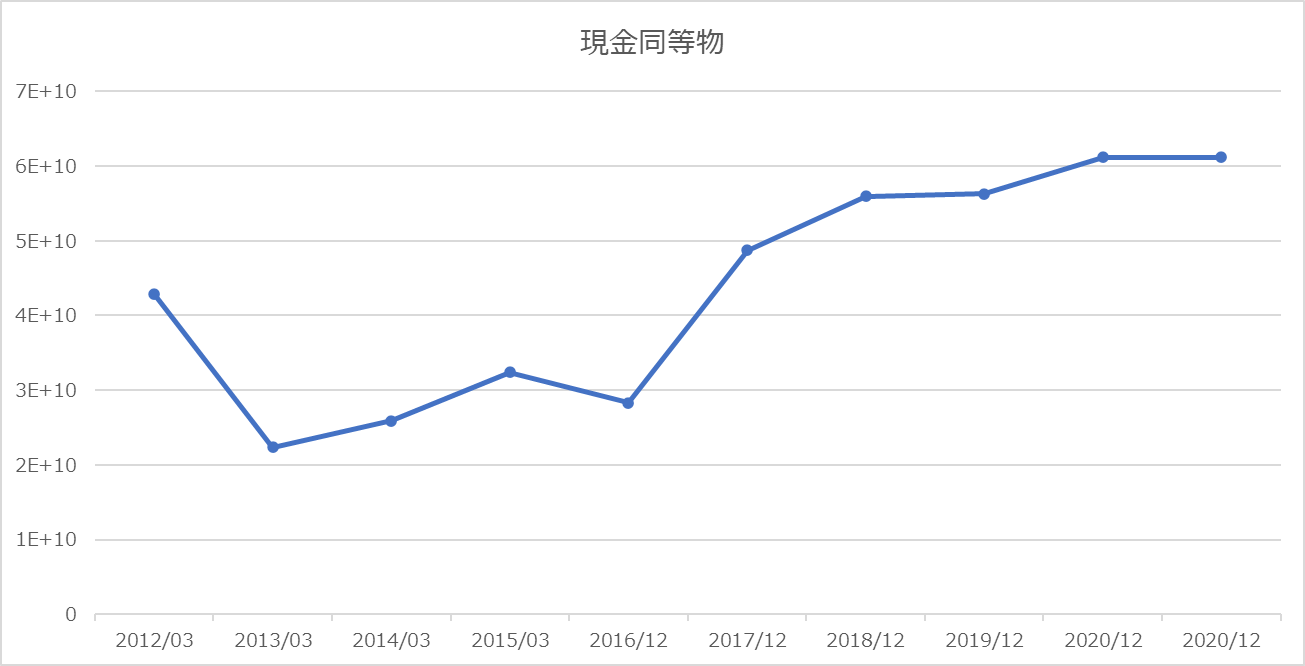

現金同等物

容易に換金可能であり、かつ、価値の変動について僅少なリスクしか負わな い短期投資をいう。

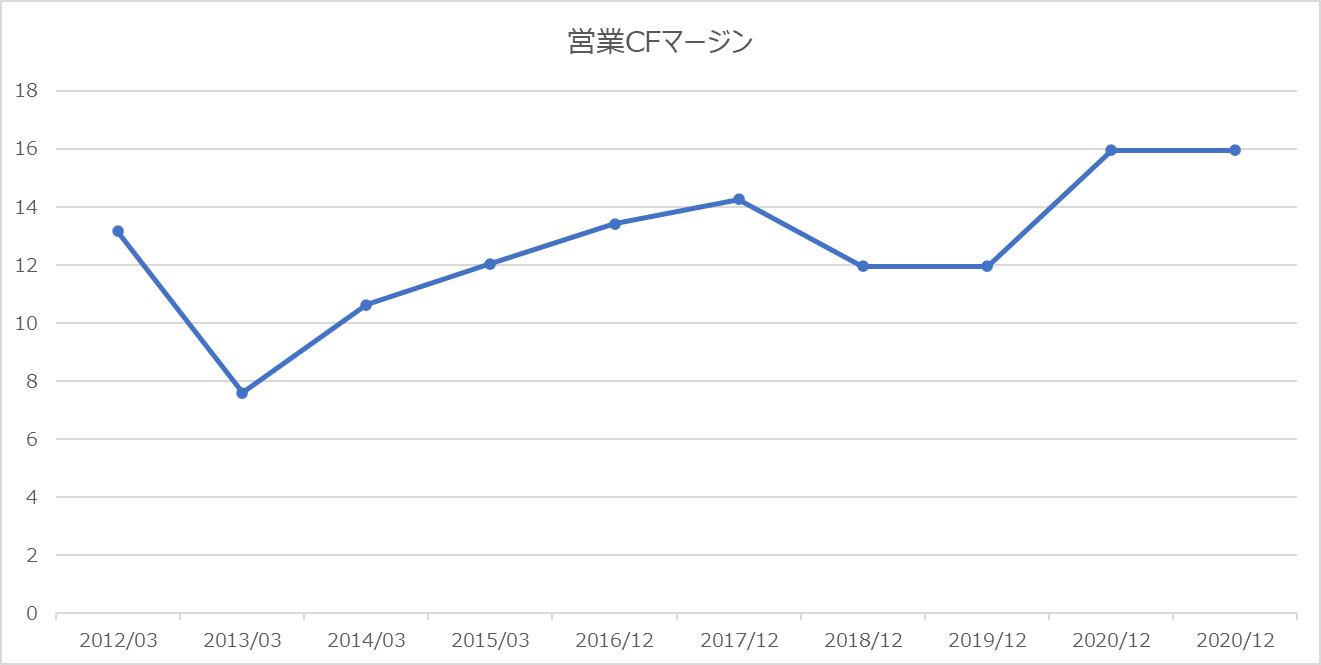

営業CFマージン

企業の売上高に対して、どれくらいの現金収支があったか、つまりどれくらいキャッシュとして獲得できたかを表す値です。 上記の計算式のように、営業キャッシュフローの額を売上高で割って計算します。 営業キャッシュフロー・マージンは、高いほどもうけを出している会社といえます。

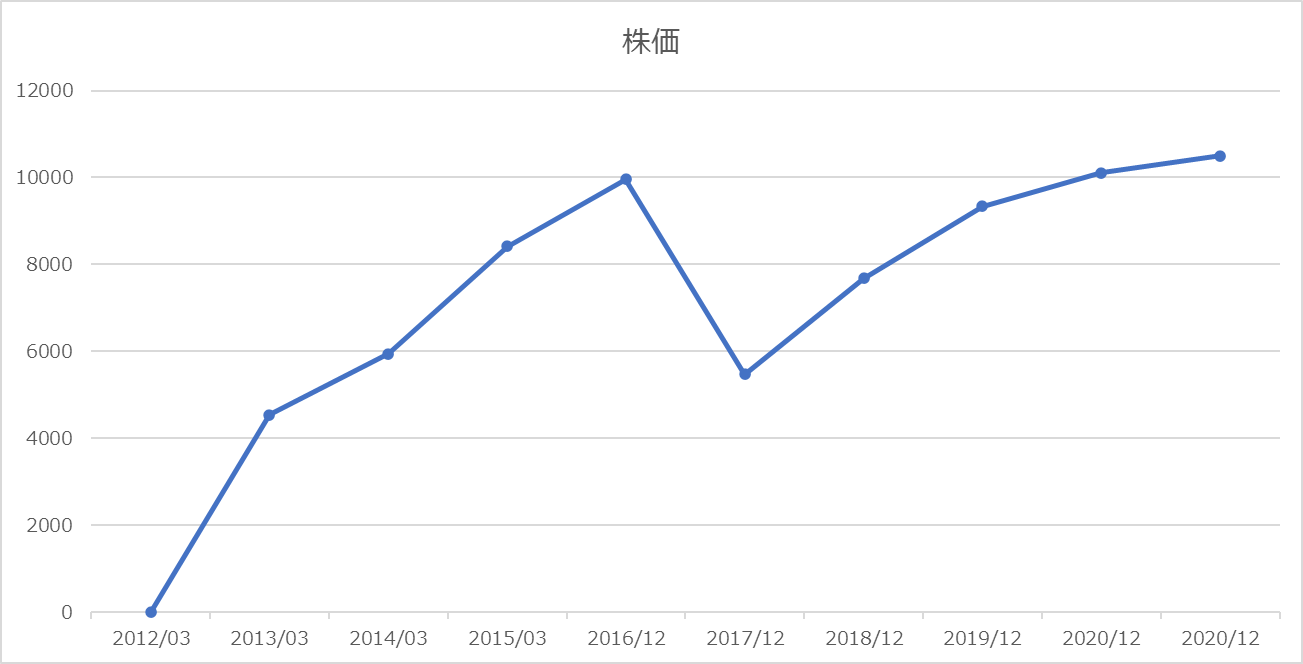

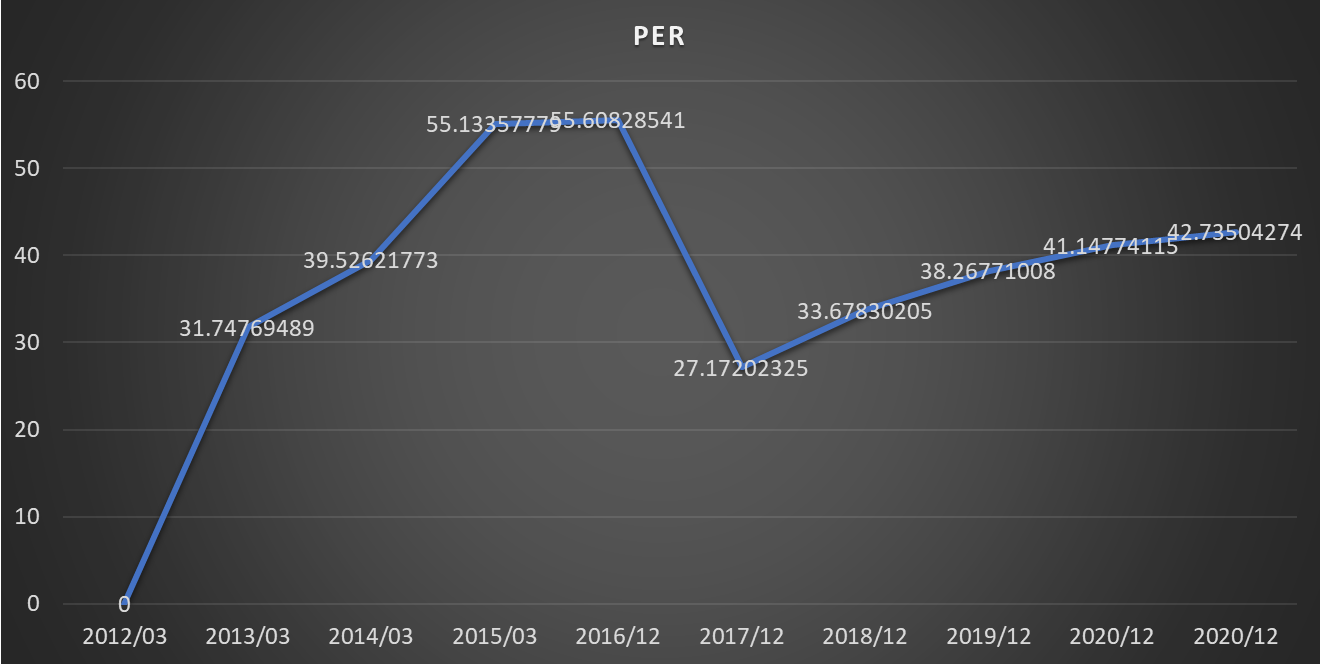

発行済み株式数 株価 PER

PER

Price Earnings Ratioの略称で和訳は株価収益率。株価と企業の収益力を比較することによって株式の投資価値を判断する際に利用される尺度である。時価総額÷純利益、もしくは、株価÷一株当たり利益(EPS)で算出される。PERが過去2年間で8倍~12倍の間で推移していた場合、PERが15倍に上昇すれば割高、6倍に下がれば割安になっていると判断することができます。

※本ページは投資の参考情報として掲載しております。実取引での責任は取りかねませんのでご理解願います。

コメント